L’accès à la propriété du logement en Europe et en Belgique

Une inégalité en forte croissance

12 mars 2018

Une version plus longue de cet article se trouve sur le site web https://www.analyses-sociales.org/

L’accès à la propriété immobilière, au cœur de la politique de logement en Belgique, est-il menacé pour certaines catégories sociales ? Le taux de propriété des ménages à faible revenu y connaît en effet un recul parmi les plus marqués d’Europe, et l’inégalité dans l’accès à la propriété y est en vive croissance. C’est le cas en particulier des jeunes générations et des jeunes couples en voie d’installation, frappés d’une exclusion apparemment totale de l’accès à la propriété.

De 2004 à 2015, le taux de propriété du logement a stagné en Belgique autour de 72 % [1]. Récemment révélé par l’enquête SILC, ce constat a suscité l’inquiétude. Impliquait-il que l’accès à la propriété était désormais compromis [2] ? Certains observateurs rassurants évoquèrent plutôt un plafonnement du taux de propriété, compréhensible au regard de son niveau jugé très élevé, et imputable à des choix délibérés ou des évolutions de société, à l’exclusion d’une difficulté accrue d’ordre patrimonial.

Un accès à la propriété de plus en plus dual

Cette analyse peut-elle être suivie ? D’abord, avec un taux de propriété de 71,4 % en 2015, la Belgique n’occupe que la vingtième place sur les vingt-huit Etats de l’Union européenne, loin derrière l’Europe centrale et orientale par exemple (86,2 %).

Ensuite, derrière l’apparente stabilité du taux de propriété « moyen » − c’est-à-dire toutes catégories de revenu confondues – l’enquête SILC établit surtout un profond mouvement de dualisation dans l’accès à la propriété. Au cours de la dernière décennie, l’écart séparant les taux de propriété propres aux différentes catégories de revenu n’a en effet pas cessé de croître, d’où une progression généralisée de l’inégalité dans l’accès à la propriété [3] :

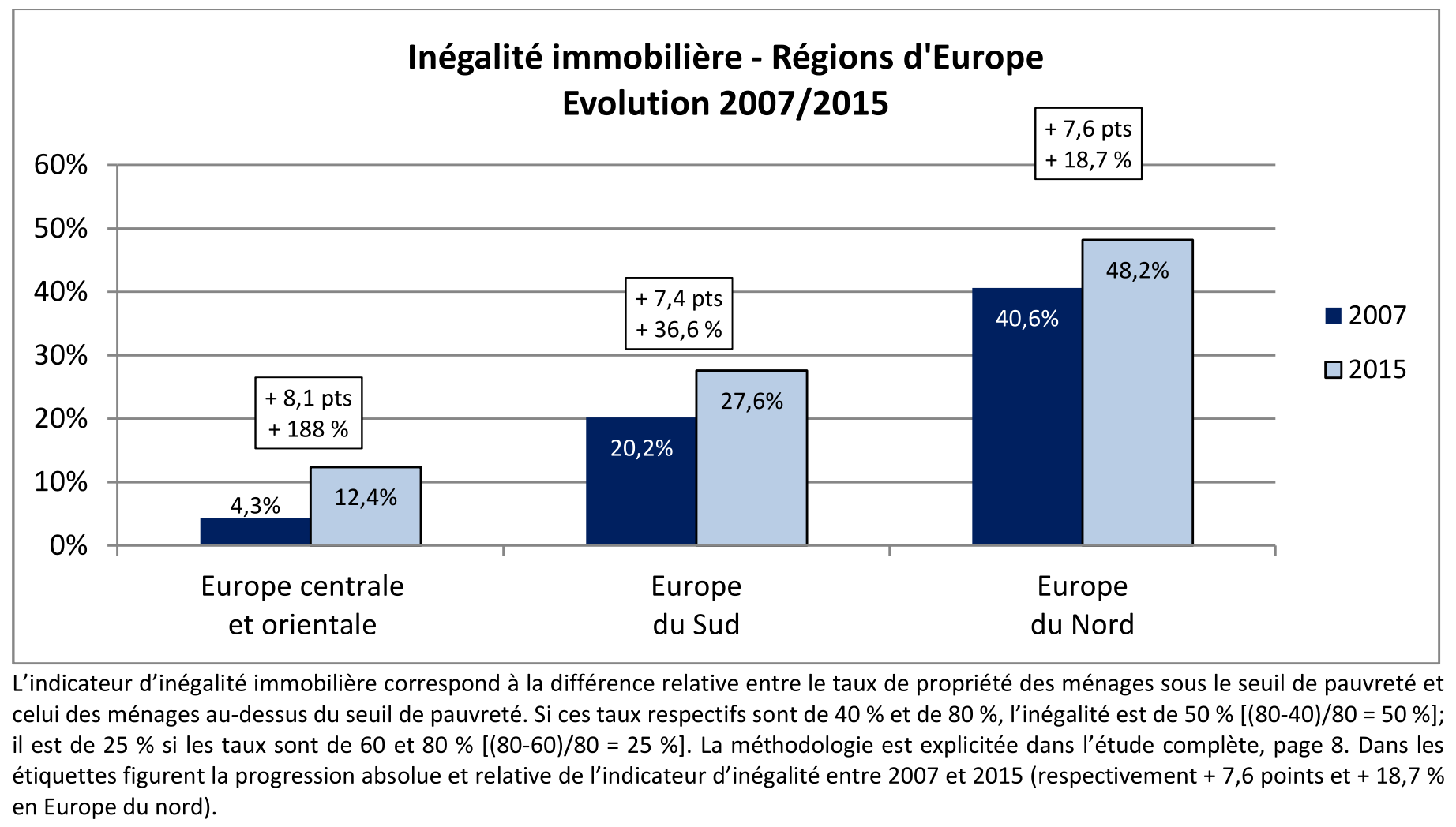

Le taux de propriété des ménages à faible revenu en net recul

En Europe occidentale, la progression de l’inégalité immobilière est imputable à un facteur en particulier : le recul du taux de propriété des ménages sous le seuil de pauvreté, conjugué à la stabilité de ce taux pour les autres catégories.

En Europe du nord, ce recul atteint 14 % en moyenne (de 40 % en 2007 à 34 % en 2015), mais 37 % en Autriche et 32 % au Danemark. La Belgique n’est pas en reste : elle présente le troisième recul du taux de propriété des ménages à faible revenu le plus important de l’UE : - 21 %, de 48 à 38 % et la la troisième progression de l’inégalité immobilière la plus importante d’Europe du nord, avec un niveau d’inégalité passant de 38 % en 2007 à 51 % en 2015, soit une augmentation de 35 %.

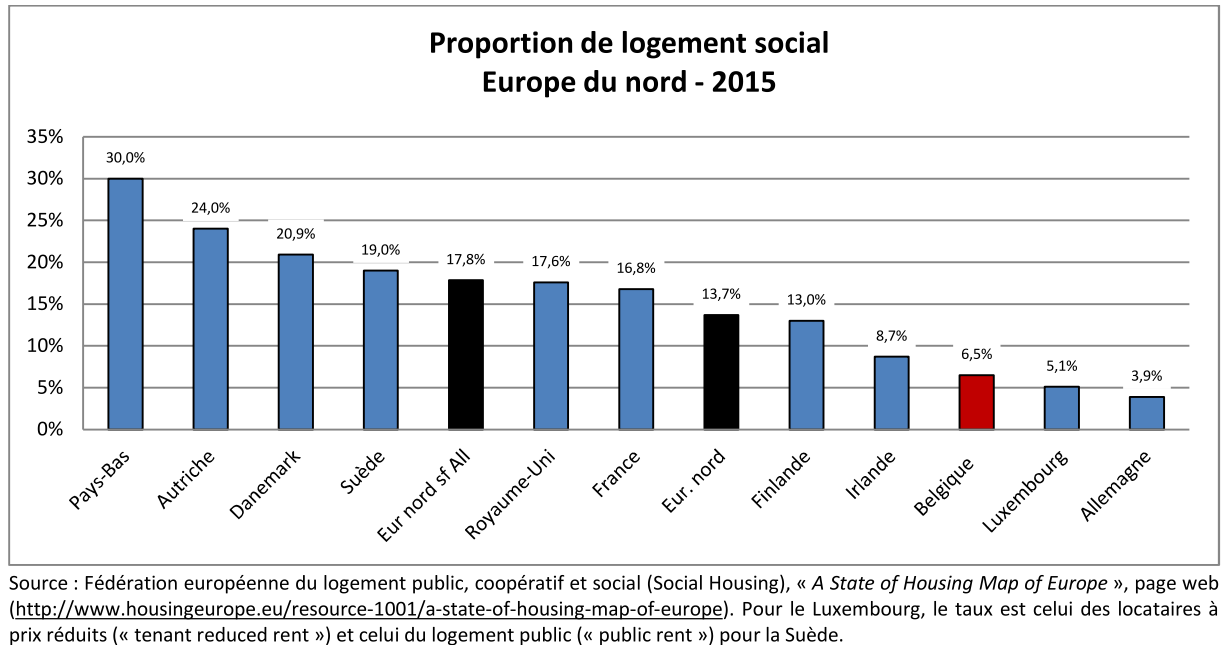

L’impact de ce recul risque en outre d’y être d’autant plus dur que les ménages belges sont très exposés au logement privé en raison d’un parc social particulièrement étroit, à l’inverse précisément de l’Autriche et du Danemark :

L’impact du vieillissement de la population ?

A quoi faut-il attribuer ce recul de la propriété des ménages à faible revenu ? De simples évolutions de société seraient-elles en cause ? On a ainsi pu évoquer le vieillissement, qui pousserait les personnes âgées à céder leur logement pour financer leur séjour en maison de repos.

L’hypothèse ne résiste pas aux données. Parmi les ménages à faible revenu, le taux de propriété des plus de 65 ans (70 %) reste en 2015 deux fois plus élevé que celui des moins de 65 ans (30 %).

Il décroît légèrement (-5 %), mais bien moins que celui des ménages de moins de 65 ans (-25 %), qui sont responsables à 95 % du recul global du taux de propriété des ménages à faible revenu. Le vieillissement n’est donc pas en cause.

L’impact de l’isolement croissant ?

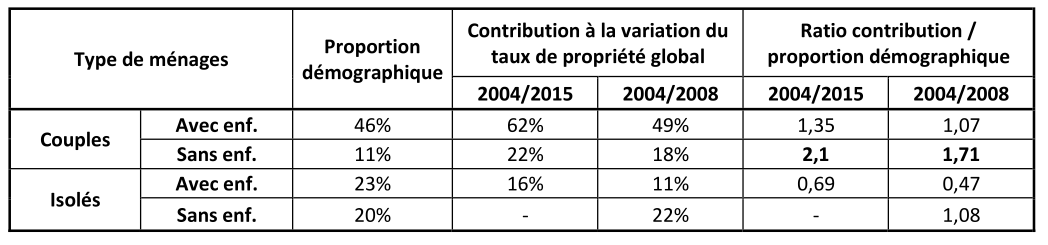

Le recul du taux de propriété n’est-il pas alors le fruit de la progression des ménages « isolés », c’est-à-dire composés d’une seule personne ? Ils obtiennent en effet plus difficilement un crédit hypothécaire, et leur proportion progresse davantage parmi les ménages à faible revenu.

Les données réfutent aussi cette hypothèse. De 2004 à 2015, ce sont les couples qui enregistrent le recul le plus important du taux de propriété parmi les ménages belges à faible revenu. Ils sont responsables à 85 % du recul du taux de propriété des ménages à faible revenu.

Les isolés sans enfants contribuent aussi au recul du taux de propriété au plus fort de la crise (2008 -2015), mais les couples sans enfants – parmi lesquels de nombreux futurs parents – restent largement surreprésentés.

Le recul du taux de propriété des ménages à faible revenu n’est donc pas circonscrit à des situations implicitement associées à de prétendus « handicaps sociaux » (âge avancé, mode de vie isolé). Il repose en quasi-totalité sur les jeunes familles avec ou sans enfants, et frappe en premier lieu les situations jugées les plus « normales », notamment celle du jeune couple qui tente de s’installer et de fonder une famille.

L’impact de la crise financière ?

La crise financière n’a-t-elle pas simplement poussé les banques à une évaluation plus sévère d’un pouvoir d’achat resté en fait intact ? Un réflexe bancaire aurait restreint l’octroi de crédits, mais sans qu’on puisse en déduire une dégradation de la situation patrimoniale des ménages.

La concentration du recul du taux de propriété des ménages à faible revenu après 2008 en Belgique le laisse entendre. Mais un recul similaire dans presque tous les pays d’Europe occidentale, étalé sur d’autres périodes, appelle une explication indépendante de la crise de 2008.

La restriction de l’octroi de crédits hypothécaires n’est pas davantage imputable à l’évolution de l’environnement réglementaire : les nouvelles exigences bancaires dites de « Bâle III » sont postérieures de plusieurs années au déclenchement du recul du taux de propriété, tandis que le maintien délibéré de taux d’intérêt très bas par les banques centrales a précisément eu pour objectif de stimuler l’octroi de crédits, y compris le crédit immobilier aux particuliers.

L’impact du décrochage des revenus

En sens inverse, l’hypothèse d’une difficulté accrue d’ordre patrimonial est renforcée par le décrochage croissant des revenus par rapport aux prix de l’immobilier constaté au cours de la période récente.

Unanimement reconnu [4], ce décrochage s’explique par la conjonction, d’une part, de la hausse des prix du logement, particulièrement vive en Belgique, et d’autre part, de l’évolution insuffisante des revenus, notamment en raison d’une indexation sur un coût de la vie amputé, sans justification convaincante, de différents postes de dépenses parmi lesquels précisément celui du logement.

Longtemps ignoré par les organismes prêteurs, ce décrochage des revenus a manifestement été brutalement intégré aux politiques d’octroi de crédit en 2008, la crise financière jouant un rôle de catalyseur.

Les candidats primo-acquérants à faible revenu totalement exclus de l’accès à la propriété ?

Au-delà d’un simple recul du taux de propriété des ménages à faible revenu, faut-il craindre l’exclusion complète de certaines catégories de l’accès à la propriété ? Très probablement. Car rien n’indique, en effet, que les ménages déjà propriétaires avant la période de recul du taux de propriété de 2008-2015 se soient massivement séparés de leur bien pour devenir locataires. Par conséquent, le recul du taux de propriété a nécessairement pesé de façon exclusive sur les ménages à faible revenu arrivés sur le marché au cours de cette période. Et de fait, le taux de propriété de ces nouvelles générations peut être estimé à 7 % seulement, un chiffre synonyme d’une exclusion quasi-totale de l’accès à la propriété.

D’où probablement l’inquiétude inspirée par les chiffres SILC, et la tentative de les édulcorer en une banale « stagnation » d’un taux de propriété « très élevé ». Car si elle est un thermomètre de la santé financière des ménages, la propriété immobilière individuelle constitue également la déclinaison, en matière de logement, du projet de société libéral. A l’image de la désaffiliation provoquée par le chômage, un accès compromis à la propriété pourrait menacer l’adhésion des catégories concernées au modèle de société dominant. Un risque que certains observateurs espèrent conjurer non par une politique de logement plus solidaire, mais par le travestissement des données.

Notes

[1] Source : Eurostat, SILC, Distribution de la population par statut d’occupation du logement, par type de ménage et par groupe de revenu [ilc_lvho02] (http://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=ilc_lvho02&lang=fr). A défaut de mention particulière sous un graphique ou une statistique citée, la statistique source est celle-ci. Calculs propres pour les moyennes européennes et régionales, sur base des statistiques démographiques (voir l’étude complète, page 4 pour plus d’informations).

[2] Sur l’enquête SILC, voir les observations méthodologique dans l’étude complète, page 4. Sur l’écho donné à ces chiffres dans la presse, voir notamment X. Attout, « Sept belges sur dix sont propriétaires », Le Soir, 11 mai 2015.

[3] Pour la méthode de calcul du taux d’inégalité dans l’accès à la propriété, voir l’étude complète, page 8.

[4] Pour un constat en Région bruxelloise, voir le rapport du Rassemblement Bruxellois pour le Droit à l’Habitat. En France, ce décrochage est mesuré par la « courbe de Friggit », du nom de l’économiste qui l’a conçue.