Patrimoines privés en Belgique : « Get rich or die trying » ?

11 avril 2016

Tom Simpson - Sport of Tycoons (by Carl Barks)@flickr

Comment devient-on riche ? Durant l’Ancien Régime et jusqu’à la première guerre mondiale la réponse est claire : l’héritage constitue l’unique voie vers la richesse. La célèbre tirade de Beaumarchais dans le monologue de Figaro fait écho à cet état de fait :

Parce que vous êtes un grand Seigneur, vous vous croyez un grand génie !... Noblesse, fortune, rang, des places : tout cela rend si fier ! Qu’avez-vous fait pour tant de biens ? Vous vous êtes donné la peine de naître, et rien de plus...

Autrement dit, lorsque le patrimoine est très inégalement réparti au sein d’une société et représente l’essentiel de la richesse accumulée au sein d’une société, les héritages reproduisent les inégalités d’une génération à l’autre.

En rupture avec l’Ancien régime, la société libérale capitaliste qui se met en place au XIXe siècle serait au contraire fondée sur le mérite. La richesse serait dès lors le fruit du travail et du talent et non plus d’être bien né.

Mais qu’en est-il réellement ? En Belgique comme ailleurs, peu d’études fournissent les éléments tangibles de cette transition d’une société successorale vers une société méritocratique dans laquelle l’origine sociale jouerait un rôle de plus en plus limité dans la construction du patrimoine.

En Belgique, l’importance de la transmission du patrimoine (ou héritage) dans la richesse s’est fortement modifiée au fil du temps. Le graphique ci-dessous montre l’évolution de l’importance de l’héritage en part du revenu national [1]. Les courbes sur ce graphique présentent la même réalité exprimée selon deux méthodes d’approximations différentes [2]. Le flux fiscal (courbe blanche) est une mesure directe du montant de la transmission entre générations, calculé à partir de la base des droits de succession, alors que le flux économique (courbe noire) est une estimation à partir de données macro-économiques (taux de mortalité adulte, richesse nationale privée) [3].

Figure 1 : Évolution du flux annuel d’héritage, Belgique 1857-2010

La différence entre les deux courbes provient essentiellement d’erreurs de mesures [4] et de la fraude fiscale [5].

Quelles sont les évolutions lisibles sur ce graphique ? Avant 1900, sans surprise, le poids des héritages par rapport à la richesse produite annuellement est particulièrement élevé (entre 13% et 25% du Revenu National). En effet, la majorité de la richesse est détenue et non produite. De plus, une fraction infime de la population détient l’essentiel de ces richesses. A partir du début du XXe siècle, une forte baisse est entamée si bien qu’entre les années 1920 et 1960, le ratio entre les héritages et la richesse nationale fluctue entre 5 et 10%, avec des minima liés aux guerres et au crash de 1929. Après 1947, durant les trente glorieuses (jusqu’en 1974), le poids des héritages par rapport au revenu national est limité car les revenus du travail représentent une part importante de la richesse nationale produite. Or, il faut rappeler que les revenus du travail sont plus équitablement distribués dans la population que le patrimoine et les revenus qui en découlent (les revenus du capital). Depuis les années 1980, la tendance s’est inversée avec une hausse significative du flux d’héritage dans le revenu national. Exprimé plus intuitivement, nous retournons petit à petit vers une société où les héritages prennent une place de plus en plus importante au sein de la richesse créée.

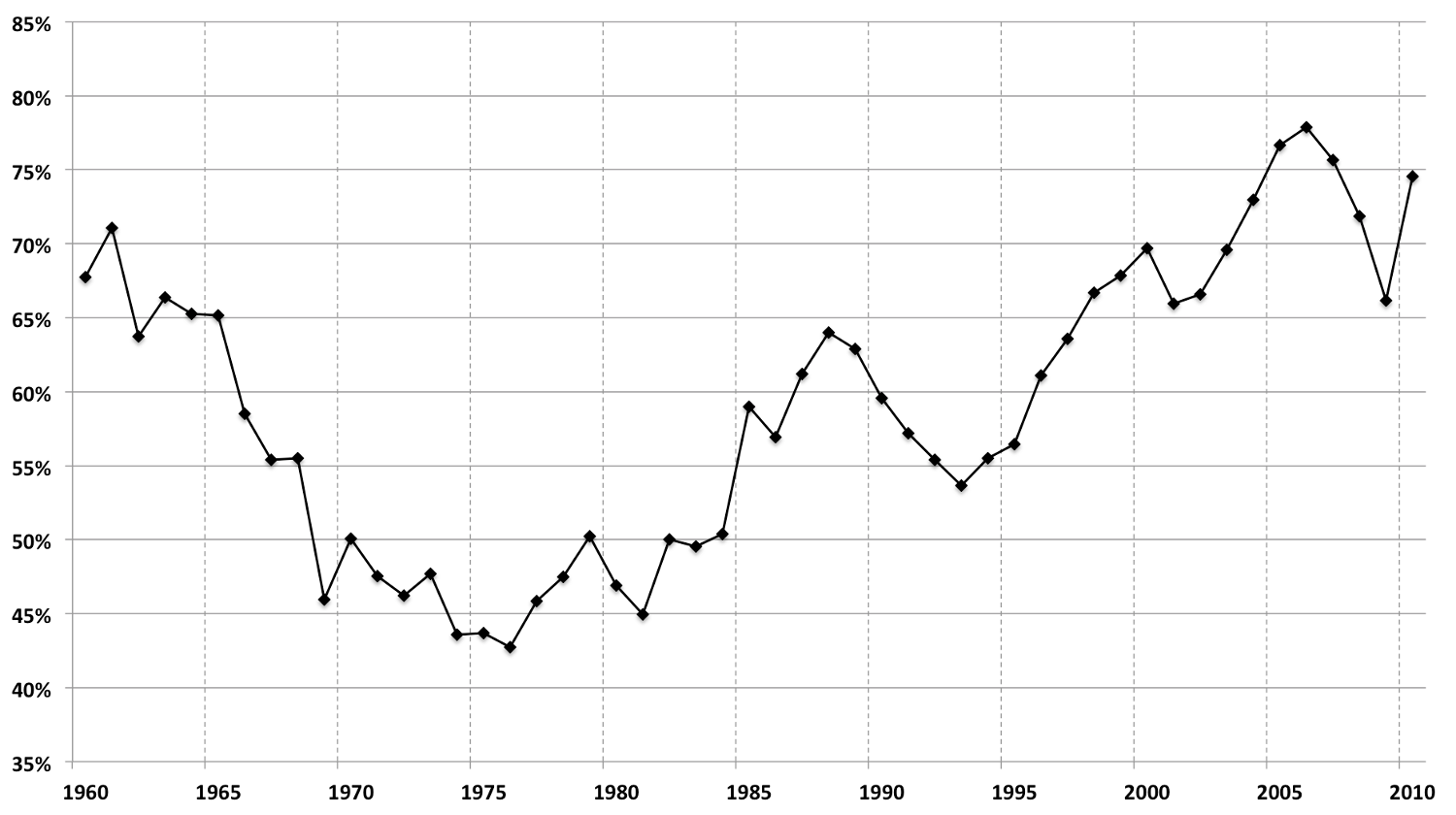

Si nous nous intéressons maintenant à la richesse héritée au sein de la richesse totale accumulée à travers le temps, c’est-à-dire la part du patrimoine total qui a été héritée, le graphique prend une allure encore plus limpide (Figure 2). Cette part atteint à peu près 75% aujourd’hui, alors qu’à son minimum entre la fin des années 1960 et le début des années 1980, elle n’était que de 45%. En effet, entre 1960 et le milieu des années 1970, l’accumulation de richesse par héritage a décliné dans le stock de richesse : la hausse continue des salaires explique entre autres cette évolution. Depuis lors, la tendance s’est fortement inversée, si bien que l’héritage occupe une place beaucoup plus importante que le travail dans le stock total de richesse de la société belge aujourd’hui. Le travail ne permet manifestement plus d’accumuler de la richesse, l’accumulation se faisant à nouveau essentiellement par le biais de l’héritage.

Figure 2 : Évolution du stock cumulé d’héritage dans le patrimoine total, Belgique 1960-2010

Bien que contradictoire avec l’idéologie du mérite, l’importance de l’héritage dans le revenu ou le patrimoine accumulé n’est pas en tant que tel une source d’inégalité si les fortes inégalités dans la distribution du patrimoine ne sont pas soulignées. Or, d’après la Banque nationale, en 2013, 20% des Belges les plus riches possèdent 61,2% du patrimoine national tandis que les 20% les plus pauvres ne possèdent que 0,2% du patrimoine [6], ce qui représente une répartition bien plus inégale que celle des revenus du travail.

Notes

[1] Il s’agit de comparer pour une année donnée le total des transmissions par héritages au total des revenus produits.

[2] Pour les précisions méthodologiques, voir Dedry A., Richesse et héritage en Belgique.

[3] Les deux courbes ont été ajustées pour tenir compte des donations.

[4] Avant la seconde guerre mondiale, la comptabilité nationale n’existe pas et le concept de PIB non plus, ce qui rend les mesures plus difficiles.

[5] Ces dernières années l’évasion fiscale a fortement augmenté.

[6] Du Caju P. (2013), Structure et répartition du Patrimoine des ménages : une analyse menée sur la base de la HFCS, Revue économique, BNB.