Les voitures de société : quel est le problème ?

14 octobre 2019

En 2019, une étude publiée dans la revue Brussels Studies fait le point sur les voitures de société en Belgique. Quelques constats saillants sont résumés ici.

Photo Luc@flickr.com

Une voiture de société est définie comme une voiture mise à disposition d’un travailleur par sa société ou son employeur et qui peut être utilisée pour des besoins privés [1]. Sont exclus de cette définition le véhicule personnel d’un indépendant (à titre principal, complémentaire ou aidant) ou la voiture de service qu’un employeur met à la disposition de son personnel pour des déplacements exclusivement professionnels.

Deux catégories de bénéficiaires sont concernées : les salariés et les dirigeants d’entreprise [2] ; ces derniers ayant le statut d’indépendant. Peu d’informations sont enregistrées par les différentes autorités administratives concernant les voitures de société. On sait donc très peu de choses ; en particulier pour les voitures de société des dirigeants d’entreprise dont on ignore tout, en ce compris leur nombre.

En pratique, la voiture de société est un régime fiscal avantageux qui permet au travailleur et à l’organisation qui octroie le véhicule de payer moins d’impôts que le montant qui serait dû sur une rémunération équivalente (voir encadré ci-dessous).

Une estimation prudente du nombre de voitures de société est 665 000 véhicules en 2017, soit 11,5 % du nombre de voitures en circulation en Belgique. Toutefois, comme ces voitures roulent près du double du nombre de kilomètres par rapport aux voitures privées, les voitures de société parcourent approximativement 23 % du total des km parcourus par les voitures belges.

Des hommes très bien rémunérés qui vont travailler en voiture

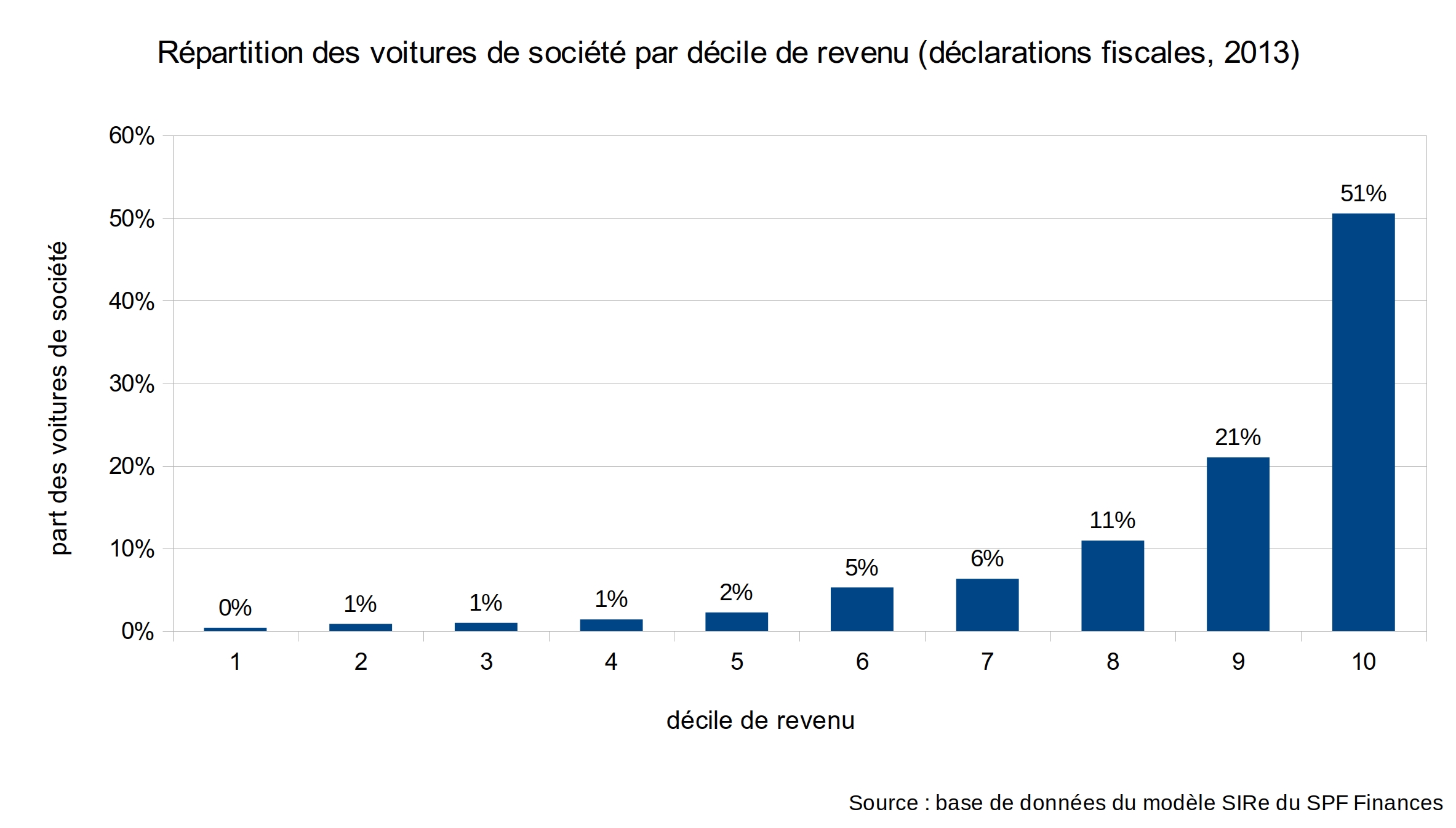

Sur base des données fiscales de 2013, 51 % des voitures de société sont répertoriées dans les 10 % des déclarations fiscales les plus élevées (10e décile) et 83 % des voitures de société sont enregistrées dans les 30 % des déclarations fiscales avec les plus hauts revenus (les déciles 8, 9 et 10). À l’inverse, moins de 6 % des voitures de société figurent dans 50 % des déclarations fiscales avec les revenus les plus bas. Par conséquent, quoi qu’en disent certains, le système des voitures de société est profondément inéquitable puisqu’il profite presque exclusivement aux plus riches.

En 2010, une enquête sur la mobilité des Belges [3] a permis d’établir que 3/4 des voitures de société étaient mises à disposition d’un homme.

En outre, la voiture de société incite à utiliser ce véhicule pour se rendre au travail : 92 % des bénéficiaires de voiture de société utilisent la voiture pour se rendre au travail contre 67 % pour ceux sans voiture de société. De fait, lorsqu’on dispose d’une voiture de société et d’une carte carburant (ce qui est souvent le cas), les déplacements sont gratuits et on utilise moins les modes de transport alternatifs, notamment parce que ceux-ci ont un cout.

De longues navettes et des embouteillages

Les travailleurs qui disposent d’une voiture de société et les entreprises qui recourent au système des voitures de société privilégient les espaces mal desservis par les transports en commun pour s’implanter, ce qui favorise l’allongement des navettes et l’usage exclusif de la voiture pour se rendre au travail. Les voitures de société permettent et favorisent donc la diffusion d’un modèle d’occupation du territoire éclaté, ce qui aura un impact à long terme sur les possibilités de recourir à des modes de transport alternatifs à la voiture.

De fait, les bénéficiaires d’une voiture de société parcourent en moyenne 35 km par jour (aller simple) pour se rendre au travail contre 20 km pour les autres automobilistes. Les navettes domicile-travail des utilisateurs de voitures de société représentent en moyenne 15 000 km par an et expliquent à elles seules 50 % des distances parcourues par ces voitures. Elles jouent donc un rôle prépondérant dans la surmobilité des conducteurs de voitures de société.

Par conséquent, les voitures de société contribuent de manière décisive à la congestion automobile. À Bruxelles, sur 360 000 navettes domicile-travail liées à la Région bruxelloise (navettes entrantes, sortantes ou internes), 97 000 sont effectuées en voiture de société.

Un système très couteux pour les finances publiques

Une estimation prudente du manque à gagner pour l’état est de 3 550 € annuellement par voiture. Comme le nombre de voitures de société est estimé à 665 000 unités, le cout du système serait de 2,3 milliards d’euros pour la seule année 2017 ; ce qui représente plus de 0,5 % du PIB de la Belgique.

Pour donner une idée de ce que représente ce montant, la Cour des Comptes a chiffré le cout total des travaux du RER à 3 milliards d’euros et les travaux ont été interrompus pendant plusieurs années parce qu’il manquait 1 milliard pour les terminer. La voiture de société constitue donc un choix politique majeur qui a très vraisemblablement des répercussions budgétaires sur les autres volets des politiques de mobilité (cf. la décision du gouvernement Michel de réduire la dotation de la SNCB et d’Infrabel).

Des voitures très polluantes

Un argument souvent avancé par les défenseurs des voitures de société est qu’elles seraient moins polluantes mais ce raisonnement est faux. En effet, l’impact environnemental des voitures de société doit au minimum être considéré du point de vue de la santé humaine et de la production de gaz à effet de serre.

Du point de vue de la santé humaine, les voitures diesel sont beaucoup plus nocives que les voitures essence. Or, en 2016, plus de 90 % des voitures de société roulent au diesel contre 55 % des voitures privées. Les voitures de société sont donc davantage nuisibles pour la santé humaine.

Concernant les émissions de gaz à effet de serre et lorsque l’on prend en compte l’entièreté du cycle de vie des voitures, il est possible (sans être certain) que le bilan par kilomètre puisse être en faveur de la voiture de société (grâce au fait que ce sont des véhicules diesel qui émettent moins de CO2). Néanmoins, si l’on prend en compte le fait que les voitures de société roulent chaque année le double du nombre de kilomètres parcourus par les voitures privées, il est clair que une voiture de société émet davantage de gaz à effet de serre qu’une voiture particulière.

Un avenir sombre…

L’émergence de la question des voitures de société à l’agenda médiatique et politique s’articule grandement autour de préoccupations environnementales et de congestion routière. Malgré les critiques nombreuses concernant le régime des voitures de société et le large consensus sur le fait qu’il faut le modifier, ce régime ne s’est jamais mieux porté qu’aujourd’hui, avec une croissance du stock de voitures de société très rapide au cours des 10 dernières années.

La principale alternative, qui s’est imposée dans le débat public est celle du budget mobilité. Dans le même ordre d’idée, l’allocation cash for cars permet de remplacer la voiture de société par un complément de salaire très faiblement taxé. Ces deux formules partagent l’objectif de ne rien faire perdre au travailleur ou à l’employeur par rapport au système des voitures de société. Elles ont donc pour corolaire d’être fiscalement avantageuses et constituent de ce fait un cout budgétaire considérable (tout comme la voiture de société) centré sur un segment de travailleurs souvent très aisés. On peut s’interroger sur l’opportunité du choix politique de continuer à consacrer des moyens financiers importants à réduire l’imposition de certains travailleurs à hauts revenus plutôt qu’à améliorer la gestion de la mobilité pour tous.

En outre, au vu des caractéristiques des travailleurs et des entreprises qui bénéficient des voitures de société, la question de l’efficacité de ces mesures n’est pas garantie. Certes, le budget mobilité peut favoriser un certain report modal sur les déplacements domicile-travail. Toutefois, avec des lieux de travail et de résidence en moyenne mal connectés aux réseaux de transports publics, un grand nombre de travailleurs bénéficiaires ne renoncera pas à faire la navette en voiture ; en particulier ceux qui parcourent les distances les plus longues.

Le régime fiscal en deux mots

Les voitures de société bénéficient d’un régime fiscal favorable qui permet de réduire la taxation de l’organisation qui octroie le véhicule et celle du bénéficiaire par rapport à une rémunération en espèces.

Lorsque le travailleur bénéficie d’une voiture de société, il reçoit dans les faits une partie de sa rémunération en nature. Cet avantage en nature (appelé fiscalement avantage de toute nature ou ATN) est estimé de manière forfaitaire à un montant très inférieur à la valeur réelle de l’avantage perçu. Ce forfait ne dépend ni du niveau de rémunération du salarié ni du nombre de kilomètres privés parcourus.

Du point de vue du travailleur, l’avantage de toute nature est ajouté au salaire brut pour le calcul de l’impôt des personnes physiques, mais il ne compte pas pour le calcul des cotisations ONSS que paie l’employé. En outre, lorsque le travailleur bénéficie d’une carte carburant destinée à son usage privé, cet avantage n’est pas taxé.

Du point de vue de l’employeur, au lieu de verser une cotisation sociale ONSS de 32 %, il paie une contribution de solidarité CO2 forfaitaire (généralement comprise entre 300 € et 1 100 €) très inférieure au montant que l’employeur paierait sur le salaire correspondant. En outre, l’employeur bénéficie d’une série de déductions fiscales sur le cout de la voiture et du carburant.

Notes

[1] Comme rentrer avec sa voiture de société chez soi ou partir en vacances.

[2] Les dirigeants d’entreprise constituent une catégorie distincte de contribuable. Il en existe deux sortes :

- le mandataire qui exerce une mission d’administrateur, de gérant, de liquidateur pour cette société ;

- l’associé actif qui est responsable de l’administration journalière de la société et / ou qui assure la direction commerciale, financière ou technique sans contrat de travail (il ne peut donc être salarié de l’entreprise).

[3] Enquête BELDAM (2010).