Stabilité et transformations de la pauvreté en Wallonie ?

19 décembre 2016

Cet article est une version légèrement remaniée d’un communiqué de presse publié par l’IWEPS

Ces dix dernières années, le taux de pauvreté wallon est resté stable autour de 18%. Il en est de même pour les inégalités de revenus, qui sont limitées en Wallonie. Cependant, d’autres indicateurs témoignent d’évolutions inquiétantes. Ainsi, on a vu une augmentation presque constante de la part des Wallons qui font face à des problèmes d’endettement : +85% de personnes en règlement collectif de dettes en dix ans et +100% de ménages en défaut de paiement d’électricité en huit ans.

Sean MacEntee@flickr

Des indicateurs relativement stables

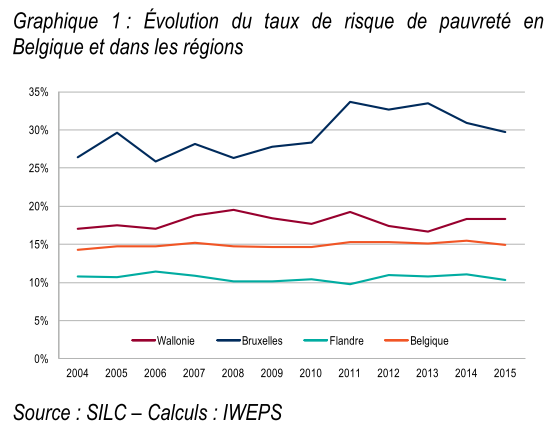

Le taux de pauvreté est l’indicateur le plus utilisé pour mesurer la pauvreté. Ce taux permet d’identifier les personnes vivant dans des ménages dont les ressources financières sont très faibles par rapport au « standard » du pays [1]. Le graphique ci-dessous montre l’évolution des taux de pauvreté en Wallonie, en Flandre, à Bruxelles et en Belgique (à partir des données de l’enquête SILC) : on observe une remarquable stabilité. En Wallonie, le taux de pauvreté se situe autour de 18% sur les dix dernières années. Cela est bien moins qu’à Bruxelles, mais nettement plus important qu‘en Flandre et en Belgique. En raison de la taille de l’échantillon, les variations annuelles inférieures à un pour cent pour la Belgique, un pour cent et demi pour la Flandre, trois pour cent pour la Wallonie et cinq pour cent pour Bruxelles ne sont pas significatives.

Il serait intéressant de comparer la situation en Wallonie avec celle des pays voisins. Malheureusement, le taux de pauvreté pose des difficultés dans les comparaisons internationales. En effet, le seuil de pauvreté étant défini au niveau national, comparer le taux de pauvreté en Wallonie avec celui d’autres pays européens revient à mettre en parallèle des définitions différentes de la pauvreté.

C’est pourquoi nous préférons recourir à un indicateur d’inégalité plus directement comparable : le coefficient de Gini [2]. Ce coefficient mesure les inégalités de revenus au sein d’une population. Il varie de 0, quand l’inégalité est minimale (tous les revenus sont égaux), à 1 quand l’inégalité est maximale (un seul individu perçoit la totalité des revenus, les autres n’ont rien).

On observe que l’ampleur des inégalités de revenus en Wallonie est limitée. Le coefficient vaut 0,26 [3], ce qui est similaire à celui des pays scandinaves. L’inégalité de revenus est moins importante que dans la plupart des pays voisins (France, Allemagne, Royaume-Uni) et nettement plus faible que celle observée dans les pays du sud et de l’est de l’Europe (à l’exception de la Tchéquie, de la Slovaquie et de la Slovénie). Notons que la situation particulière de Bruxelles (un taux de pauvreté et une inégalité de revenus très élevés) doit être mise en regard avec la situation spécifique d’une petite région exclusivement urbaine et très polarisée.

Ainsi, si l’on veut décrire l’état de la pauvreté en Wallonie avec ces indicateurs européens standards, on doit retenir trois éléments.

Premièrement, la pauvreté est nettement plus importante en Wallonie qu’en Flandre. La pauvreté monétaire est une réalité qu’on ne peut nier en Wallonie. Cela s’explique principalement par le fait que le chômage, lui-même lié à la désindustrialisation, est largement plus répandu en Wallonie qu’en Flandre.

Deuxièmement, les inégalités de revenus sont faibles en Wallonie, comme dans l’ensemble de la Belgique. Deux caractéristiques belges peuvent expliquer cet état de fait – il s’agit ici de caractéristiques nationales plutôt que régionales, les différences entre la Wallonie et la Flandre sont très faibles sur ce point.

D’une part, la Belgique est un pays où le marché du travail est bien encadré : la (quasi-)totalité des salariés est couverte par des conventions collectives, les syndicats représentent une proportion importante de travailleurs et sont des acteurs institutionnels importants, la négociation collective est relativement centralisée... Cela limite l’ampleur des écarts de salaires [4]. Comme les salaires constituent la majorité des revenus des ménages, cette faible inégalité restreint les inégalités de revenus.

D’autre part, la Belgique a encore un système de sécurité sociale développé, qui permet une redistribution plus égalitaire des revenus. Si l’on ne prend pas en compte les transferts de la sécurité sociale (à l’exception des pensions), on obtient des indicateurs de pauvreté et d’inégalité bien plus élevés : en Wallonie, le taux de pauvreté passerait de 18% à 33% et le coefficient de Gini de 0,26 à 0,37 [5].

Troisièmement, en Wallonie, mais aussi dans les autres régions du pays, l’ampleur de la pauvreté et des inégalités de revenus est stable depuis plus de dix ans. Il y a bien quelques modifications dans la composition de la population pauvre – principalement la diminution de la pauvreté chez les plus de 65 ans qui s’accompagne d’une augmentation de la pauvreté chez les plus jeunes [6] –, mais la situation globale reste la même.

Faut-il se réjouir de cette stabilité ? On peut en douter –, et ce pour deux raisons. D’une part, on n’observe pas de diminution. D’autre part, d’autres indicateurs, que nous allons voir maintenant, sont nettement plus inquiétants.

Quelques transformations préoccupantes

Si les indicateurs SILC permettent des comparaisons interrégionales et internationales, elles ne permettent pas, en raison de leur caractère de sondage, de déceler des évolutions fines. Par contre, les données administratives ont l’avantage d’être exhaustives, ce qui permet de mesurer des variations précises et de ne pas avoir de biais de non-réponses [7]. Nous explorons ici les données relatives aux problèmes d’endettement en Wallonie.

Les chiffres mesurant les problèmes d’endettement permettent de quantifier une certaine forme de pauvreté. En effet, ne plus arriver à payer ses factures et être dans une situation de surendettement sont plus que des signes de pauvreté. Pour ce faire, nous présentons ci-dessous deux indicateurs : la proportion de ménages qui sont en défaut de paiement d’électricité [8] et la proportion d’adultes qui sont en procédure de règlement collectif de dettes [9].

On observe que ce pourcentage de ménages en défaut de paiement d’électricité a augmenté presque constamment. Cette augmentation est telle qu’en huit ans cette proportion a doublé. Actuellement, en Wallonie, plus d’une famille sur quinze n’arrive pas (ou plutôt plus) à payer son électricité. Ce problème est donc loin d’être cantonné à une frange négligeable de la population.

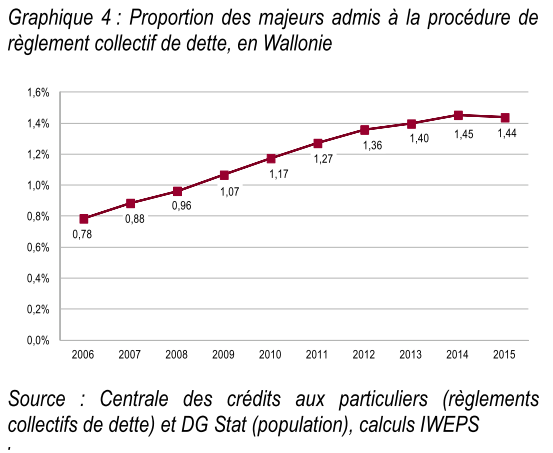

De manière similaire, la proportion des adultes en règlement collectif de dettes augmente aussi de manière quasiment constante. Même si l’on observe une augmentation réduite ces dernières années (et une très légère diminution en 2015), l’augmentation sur dix ans est très inquiétante : une augmentation totale de 85%. Ce chiffre est plus faible que celui des défauts de paiement, car une demande d’un règlement collectif de dettes intervient dans une situation de surendettement – généralement après plusieurs défauts de paiement. On peut très bien être en situation d’endettement problématique sans être en règlement collectif de dettes.

De manière générale, ces chiffres traduisent un phénomène sociétal majeur par rapport à la pauvreté : les problèmes d’endettement et le surendettement touchent de plus en plus de gens et ne peuvent plus être considérés comme cantonnés à une frange spécifique de la population. De plus, les personnes touchées de près ou de loin par les problèmes d’endettement constituent une population plus large que celle identifiée par les chiffres. En effet, pour les défauts de paiement, l’indicateur ne comprend que les ménages en défaut pour les factures d’électricité. Les autres types de défauts de paiement (autres énergies, eau, télécommunications, dettes fiscales, dettes personnelles, dettes professionnelles, crédits, loyers...) ne sont pas pris en compte. La proportion de ménage qui fait face à au moins un défaut de paiement est nécessairement supérieure. Concernant le surendettement, notons simplement que les proches des personnes en situation de surendettement ne sont pas comptabilisées [10], de même que les personnes en situation de surendettement qui ne font pas de demande ou les commerçants pour qui cette procédure n’est pas accessible.

Il est difficile d’expliquer avec certitude la divergence d’évolution entre les indicateurs SILC (taux de pauvreté) et les données administratives sur l’endettement. Néanmoins, on peut mentionner deux pistes d’explications. D’une part, on peut se demander si SILC, en tant que sondage par questionnaire, permet de bien cerner les personnes les plus précarisées. Il faut cependant reconnaître qu’il s’agit d’une enquête de qualité. D’autre part, le revenu, à la base du taux de pauvreté, n’est pas totalement synonyme de niveau de vie. Des éléments comme le coût de la vie (et particulièrement des nécessités de base), l’évolution des besoins, l’existence de biens et services publics largement accessibles pour les citoyens... sont autant d’éléments qui, bien qu’ayant un impact sur la pauvreté, ne sont pas pris en compte par le taux de pauvreté.

Je voudrais terminer cet article par une remarque plus personnelle sur le revenu. Je me demande si n’étudier que la question du revenu quand on s’intéresse aux inégalités de niveau de vie ou à la pauvreté ne révèle pas d’une conception néolibérale de la société, réduite au marché. En effet, le revenu est vu comme provenant principalement d’un marché (le marché du travail) et pour être dépensé sur des marchés (des biens et services). Or, le niveau de vie des individus ne peut se résumer à ces marchés. Dans notre société des mécanismes échappent à cette logique. On peut penser aux aspects les plus violents du capitalisme : la transmission et l’accumulation de capital [11]. À l’opposé, un des mécanismes les plus égalitaires de notre société n’est pas non plus pris en compte : les services publics. L’éventuel accès (presque) gratuit à l’éducation, la santé, les transports en communs, la culture… n’est pas intégrée dans l’estimation du niveau de vie. Or, ces éléments, fondamentaux dans notre société ne peuvent pas être expliqués par le mécanisme du marché, puisque financés par l’impôt et non par un prix résultant d’un jeu d’offre et de demande. Faire fi de ce ces réalités, c’est concevoir (parfois implicitement) la société comme réduite à un marché.

Notes

[1] Pour plus d’information sur cet indicateur, voir :

_ http://www.iweps.be/indicateur-statistique/taux-de-risque-de-pauvrete/.

[2] Pour plus d’information sur cet indicateur, voir :

_ http://www.iweps.be/indicateur-statistique/coefficient-de-gini/.

[3] L’évolution des coefficients de Gini n’est pas présentée ici. Cependant, comme pour les taux de pauvreté, en Belgique et dans ses régions, les coefficients de Gini ne présentent pas de variations significatives. Pour plus d’informations, voir : http://www.iweps.be/indicateur-statistique/coefficient-de-gini/.

[5] Ces chiffres proviennent de calculs propres de l’IWEPS. Notons que le seuil de pauvreté n’est pas modifié dans ce calcul.

[6] Voir par exemple : http://statbel.fgov.be/fr/binaries/CP_%20SILC_2015

_fr_tcm326-279401.pdf.

[7] Un nombre important (plus de 50%) des ménages ne répond pas à l’enquête SILC, ce qui peut engendrer des biais.

[8] La quasi-totalité des ménages étant clients en électricité, le taux de clients résidentiels en défaut de paiement d’électricité est un bon indicateur d’une situation où la famille ne peut plus payer certaines factures courantes. Notons aussi que le défaut de paiement n’est possible qu’après plusieurs rappels et une mise en demeure. Un simple oubli ou retard de paiement n’engendre pas un défaut de paiement.

[9] [La demande de règlement collectif de dette est une procédure que peut introduire toute personne majeure qui réside en Belgique et qui se trouve dans une situation de surendettement, à l’exception des commerçants. Le surendettement correspond à la situation de personnes qui, de manière durable, n’arrivent plus à payer leurs dettes.

[10] Cependant, si le ménage est surendetté, la procédure conseille aux deux conjoints de faire chacun une demande de règlement collectif de dettes.

[11] Ainsi, dans les statistiques (SILC), les héritages et les donations importantes ne sont pas considérés comme un revenu et l’accumulation de capital n’est aussi pas bien prise en compte (seuls les revenus du capital sont évoqués, pas le montant du patrimoine lui-même).