Politique Santé Classes sociales

Inégaux face à la mort

30 novembre 2020 ,

Le gouvernement Michel a porté l’âge de la retraite à 67 ans. Mais, que l’on soit riche ou pauvre, l’espérance de vie n’est pas la même. En fait, à 67 ans, un tiers des hommes appartenant à la catégorie la plus pauvre… sont morts.

Les inégalités sociales structurent largement notre société et balisent les destins de ses membres : nos vies sont marquées par notre origine sociale, dans la plupart des sphères de la vie sociale. Selon le milieu d’où l’on vient, nous n’avons pas les mêmes chances de réussite à l’école ni accès aux mêmes filières [1], nous n’avons pas les mêmes chances d’accéder à un emploi et nous bénéficions de salaires très inégaux [2], nous n’avons pas accès aux mêmes logements [3], voire à un logement tout court [4]. Ces différentes inégalités ne s’ordonnent pas de manière hasardeuse ; au contraire, elles se cumulent et se renforcent mutuellement pour donner forme à des classes sociales : pour les classes sociales supérieures, les privilèges s’accumulent alors que pour les classes sociales inférieures, ce sont les désavantages qui se renforcent.

La manière la plus tragique de constater à quel point ce système de classes sociales est puissamment ancré dans nos quotidiens est de regarder son effet sur ce qui a sans doute le plus de valeur : nos corps et nos existences elles-mêmes. Pour ce faire, cet article s’intéresse aux différences d’espérance de vie entre les classes sociales. Dans ce but, la population belge a été classée selon trois ressources importantes dans le système de classes sociales : les revenus, le diplôme et le patrimoine [5]. Les revenus et le diplôme sont de bons indicateurs de niveau de vie, la possession de ressources économiques et de titres scolaires ouvrant un nombre important d’opportunités. Cependant, ces deux dimensions sont incomplètes, puisque les inégalités entre les classes sociales se jouent aussi au niveau du patrimoine possédé, beaucoup plus inégalitairement réparti et en outre transmissible de génération en génération [6]. L’indicateur de patrimoine utilisé ici est le nombre de pièces du logement possédé en pleine propriété [7]. Les locataires, dans cette logique, sont définis comme ne possédant pas de patrimoine. Ces trois indicateurs (revenus, diplôme et patrimoine immobilier) sont synthétisés pour donner un indicateur unique [8], qui permet d’ordonner sur un seul axe tous les individus du moins nanti au plus fortuné, et ensuite de les classer en 10 catégories de taille égale (appelé « déciles »). Le tableau suivant montre ce classement avec quelques indicateurs pour pouvoir mieux situer chaque décile [9] :

| Faible revenu | Haut revenu | Peu diplômé | Diplômé du supérieur | Locataire | Propriétaire d’un grand logement | |

|---|---|---|---|---|---|---|

| Décile 1 | 56 % | 0 % | 99 % | 0 % | 96 % | 1 % |

| Décile 2 | 45 % | 3 % | 69 % | 0 % | 67 % | 18 % |

| Décile 3 | 37 % | 5 % | 66 % | 8 % | 30 % | 23 % |

| Décile 4 | 25 % | 7 % | 55 % | 8 % | 12 % | 26 % |

| Décile 5 | 14 % | 7 % | 35 % | 7 % | 5 % | 39 % |

| Décile 6 | 9 % | 20 % | 20 % | 12 % | 7 % | 49 % |

| Décile 7 | 7 % | 39 % | 13 % | 33 % | 3 % | 52 % |

| Décile 8 | 2 % | 57 % | 7 % | 57 % | 5 % | 59 % |

| Décile 9 | 0 % | 89 % | 1 % | 73 % | 0 % | 64 % |

| Décile 10 | 0 % | 100 % | 0 % | 100 % | 0 % | 73 % |

Le premier décile comprend les individus les plus démunis sur les trois dimensions : ils ont tendanciellement les revenus les plus bas, sont tous peu diplômés et pratiquement tous locataires. Le dernier décile montre un tout autre profil : les individus qui le composent ont tous de hauts revenus, sont tendanciellement fortement diplômés, tous propriétaires et pour presque trois quarts d’entre eux possèdent de grands logements. Nous pouvons donc ici illustrer l’aspect cumulatif des inégalités, évoqué précédemment.

Espérance de vie de classe

Les vies et le quotidien de ces 10 déciles sont à n’en pas douter fort différents et confrontés à des difficultés fort variables, si l’on se fie à l’inégalité des ressources dont elles disposent. La manière la plus radicale de l’observer est de s’intéresser à l’impact de ces différences sociales sur la vie à proprement parler des individus, en calculant l’espérance de vie des 10 déciles [10] :

| Hommes | Femmes | |

|---|---|---|

| Décile 1 | 72,4 | 78,4 |

| Décile 2 | 73,8 | 80,0 |

| Décile 3 | 76,7 | 81,9 |

| Décile 4 | 77,8 | 82,9 |

| Décile 5 | 78,5 | 83,3 |

| Décile 6 | 79,1 | 83,7 |

| Décile 7 | 79,7 | 84,0 |

| Décile 8 | 80,4 | 84,4 |

| Décile 9 | 81,4 | 85,0 |

| Décile 10 | 83,0 | 86,2 |

Le constat est assez accablant puisque l’on constate effectivement d’importantes différences entre les 10 déciles. Il faut se rendre compte que l’espérance de vie des plus pauvres (72,4 ans pour les hommes et 78,4 ans pour les femmes) correspond à l’espérance de vie moyenne des belge entre 1979 et 1982 (72,32 ans pour les hommes et 78,39 ans pour les femmes) [11]. On peut rendre les différences entre déciles encore plus évidentes en les reportant sur un graphique :

Le graphique prend comme référence l’espérance de vie de la catégorie la plus démunie (le décile 1), et montre le surplus d’espérance de vie pour chacun des déciles suivants. Il n’y a forcément pas de différence entre le décile 1 et lui-même (la différence est donc égale à 0), et plus on monte dans les déciles, plus la différence d’espérance de vie est importante. Si l’on regarde les lignes pleines, les plus favorisés (le décile 10) vivent ainsi 10,6 ans de plus pour les hommes (ligne rouge), et 7,8 ans pour les femmes (ligne verte) [12] !

Inégalités face au recul de la retraite

Au vu de ces résultats, on peut se demander quel aura l’effet de la réforme phare du gouvernement Michel, qui a été de porter l’âge légal de la retraite à 67 ans (de 65 ans aujourd’hui, la réforme prévoit qu’il soit élevé à 66 ans en 2025 et 67 ans en 2030) [13]. L’une des justifications de cette réforme est que l’espérance de vie a augmenté au cours de ces dernières décennies. La FEB (Fédération des Entreprises de Belgique, fédération patronale nationale) tient tout à fait le même discours :

L’allongement de l’espérance de vie est un fait. Il doit donc s’accompagner d’un allongement des carrières pour pouvoir continuer à payer les pensions. [14]

Bart De Wever a affirmé de la même manière que l’âge de la pension devra continuer à être relevé tant que l’espérance de vie augmentera [15].

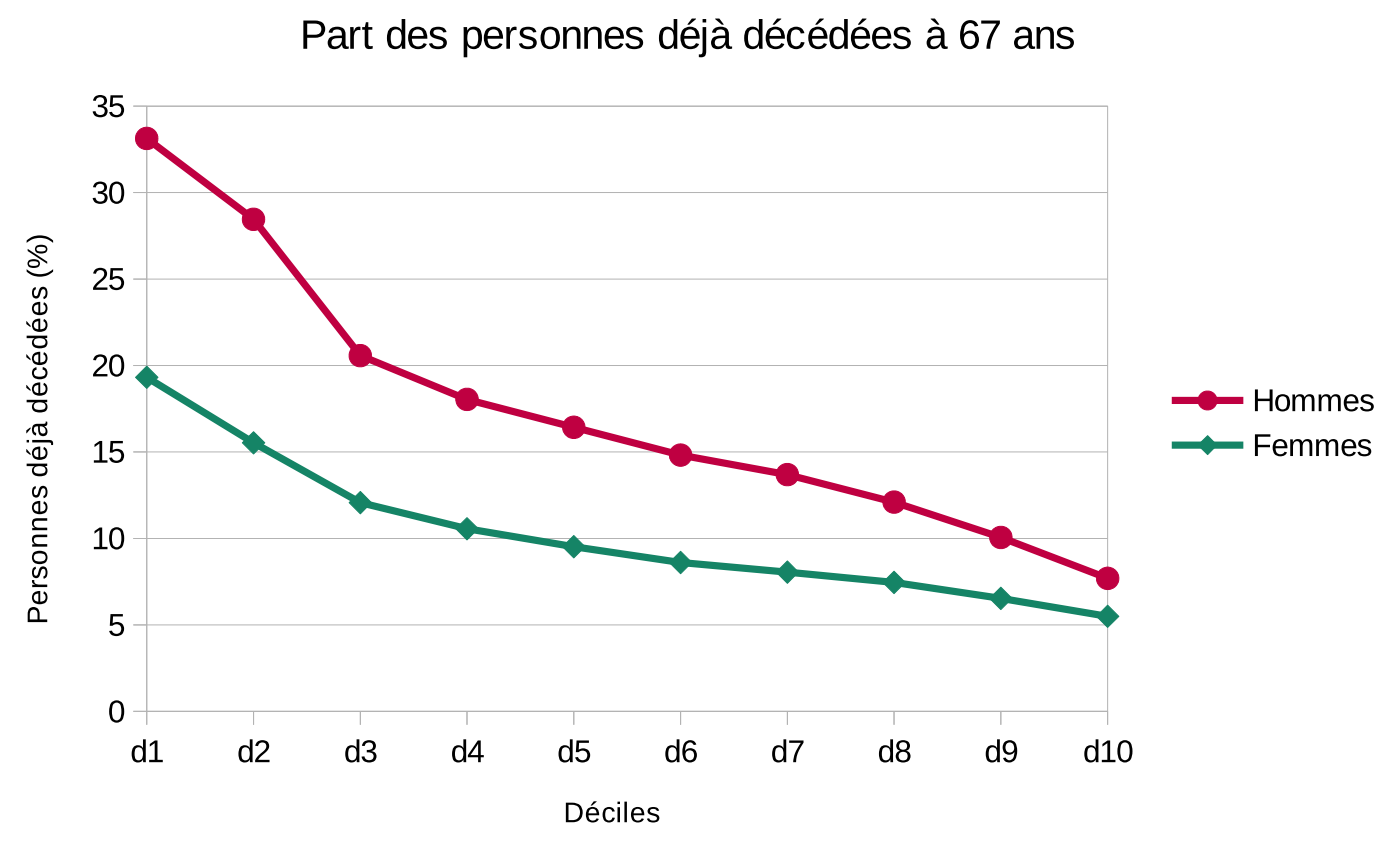

L’ensemble de ces discours tient pour acquis que l’augmentation de l’espérance de vie est une réalité uniforme pour l’ensemble des Belges. Or, nous l’avons vu précédemment : ce n’est pas du tout le cas ! Ce constat devient particulièrement clair si l’on compte la proportion de personnes déjà décédées par décile à 67 ans :

Le graphique montre qu’à 67 ans, aux conditions de mortalité actuelles, un tiers des hommes les plus démunis (33 %, ligne rouge au premier décile) et un cinquième des femmes les plus démunies (20 %, ligne verte) sont déjà morts ! Les chiffres restent très importants pour le deuxième décile : à 67 ans, 28 % des hommes et 16 % des femmes sont déjà morts. Par comparaison, seuls 8 % des hommes et 5 % des femmes les plus favorisés sont décédés à cet âge.

Le recul de l’âge de la pension à 67 ans aura donc un effet inégalitaire puisqu’il prive encore davantage les plus démunis du bénéfice d’une pension et d’une période de vie après l’activité professionnelle. Il faut par ailleurs souligner l’ambivalence du fonctionnement de la sécurité sociale dans ce contexte. La sécurité sociale limite les inégalités grâce à sa logique redistributive, par exemple en garantissant des revenus de remplacement aux personnes sans emploi ou en remboursant des soins de santé qui n’auraient pas été accessibles aux plus démunis. Cependant, concernant les pensions, il faut constater que celles-ci bénéficient davantage aux personnes aisées. Les montants des pensions sont en effet plus élevés pour les personnes ayant eu un travail hautement rémunéré au cours de leur vie. Cette inégalité est doublée par le fait que ces dernières en bénéficient plus longtemps, mourant à des âges plus avancés. Les personnes les plus démunies, elles, touchent des montants moins élevés, et pour une part conséquente d’entre elles ne touchent simplement pas de pension puisqu’elles sont déjà décédées. Le fonctionnement du système des pensions reproduit ainsi en partie les inégalités salariales et sociales déjà existantes au moment de la vie active. En tout cas, étant donné les inégalités d’espérance de vie présentées dans cet article, le recul de l’âge de la pension à 67 ans est, sans équivoque, une réforme antisociale.

Notes

[1] http://inegalites.be/L-ecole-en-Belgique-renforce-les ; http://inegalites.be/Le-specialise-en-Communaute ; http://inegalites.be/Quand-on-veut-on-peut.

[2] http://inegalites.be/Classes-sociales-et-inegalite-des ; http://inegalites.be/Parcours-de-vies-inegalitaires-283.

[3] http://inegalites.be/L-acces-a-la-propriete-du-logement ; http://inegalites.be/Les-loyers-en-Belgique.

[5] Les données sont issues du recensement de 2001 et du census de 2011, couplées avec des données de mortalité pour les années 2011, 2012 et 2013. L’analyse porte sur l’ensemble de la population belge âgée d’au moins 30 ans. Les données sur les diplômes et le logement proviennent du recensement et du census. L’indicateur de revenu reprend les revenus individuels nets imposables issus de la banque de données Impôt des personnes physiques calculé (IPCAL).

[6] On remarque ainsi que si les inégalités de salaires sont relativement modérées dans les pays d’Europe du Nord, ce n’est pas du tout le cas pour les inégalités de patrimoine, qui atteignent des écarts astronomiques (L. Chauvel, le retour des classes sociales, 2001).

[7] Il s’agit à peu près du seul indicateur de patrimoine opérationnalisable dans une analyse. De manière générale, les informations sur le capital possédé par les individus sont pratiquement inexistantes. Lorsque la personne possède plusieurs logements, le plus grand est choisi.

[8] Ces trois dimensions sont combinées à l’aide d’une analyse en composantes principales.

[9] Dans ce tableau, une personne est considérée comme ayant un faible revenu lorsqu’elle fait partie des 3 premiers déciles de revenus (les 30 % les plus pauvres). Les hauts revenus sont définis par le fait d’appartenir aux 2 derniers déciles de revenus (les 20 % les plus riches). Être peu diplômé est défini comme avoir au maximum un diplôme du secondaire professionnel. Les grands logements sont définis comme des logements de 9 pièces ou plus.

[10] Il s’agit de l’espérance de vie à 30 ans, ce qui augmente légèrement la moyenne, les morts avant 30 ans n’étant pas pris en compte.

[11] Il s’agit également de l’espérance de vie à 30 ans, pour que les chiffres soient comparables. Institut national de statistique, 1986, Annuaire statistique de la Belgique, Tome 106.

[12] En ne prenant en compte que les deux dimensions du revenu et du diplôme pour classer les individus en déciles, on observe de moins grandes différences d’espérance de vie (7,7 ans de différence au lieu de 10,2 pour les hommes). D’un point de vue technique, cela signifie que la dimension du logement permet d’ajouter aux dimensions du revenu et du diplôme un véritable pouvoir de classement entre personnes dont l’espérance de vie est d’un côté faible et de l’autre élevée. D’un point de vue analytique, cela nous conforte dans l’idée qu’il faut prendre en compte le patrimoine pour saisir au mieux la hiérarchie sociale et ses effets sur les individus, notamment en termes de santé et d’espérance de vie.

[13] Pour un résumé des réformes en matière de pension, voir cet article de la RTBF : https://www.rtbf.be/info/societe/detail_france-belgique-6-questions-pour-comprendre-le-sujet-de-la-reforme-des-pensions?id=10380605.